Почему могут ухудшиться условия по кредитам на жилье НКР: средний срок ипотеки в 2023 году вырастет до 27 лет, а платеж превысит 30 тыс. руб. В 2023 году средний срок ипотечного кредита в России может достичь 27 лет, а средний ежемесячный платеж превысить 30 тыс. руб., прогнозируют в НКР. На ключевые параметры ипотеки может повлиять ужесточение правил выдачи ссуд

В 2023 году россияне, желающие взять ипотеку, могут столкнуться с ухудшением условий по таким кредитам, следует из обзора рейтингового агентства НКР (есть у РБК). Аналитики прогнозируют негативное изменение сразу нескольких параметров ипотечных ссуд.

Средняя ставка

-

- по ипотеке поднимется выше 8% уже по итогам первого квартала, а во втором квартале может превысить 9% годовых, ожидают в НКР. По данным ЦБ, на 1 февраля показатель был на уровне 7,86%, на его значение влияют в том числе ставки по льготным ипотечным программам. По данным «Дом.РФ», на 24 февраля средневзвешенная ставка по рыночной ипотеке в России составляла 11,2% (.pdf). По рыночным программам ставки могут дойти до 12–13%, говорит замдиректора группы рейтингов финансовых институтов агентства НКР Егор Лопатин. «При этом возможно, что на первичке и вторичке ставки будут примерно на одном уровне»,— добавляет он.

Средний срок

-

- ипотеки в России по итогам 2023-го может достичь 27 лет, увеличившись за январь—декабрь на 12%, или почти на три года. Как отмечают аналитики, такой срок кредита соответствует примерно половине ожидаемой продолжительности жизни в России после наступления совершеннолетия (54,6 года из 72,6).

Средний платеж

-

- по ипотеке увеличится на 12,5% и пробьет отметку 30 тыс. руб., допускают в НКР. За прошлый год показатель вырос на 2,7%, до 27,5 тыс. руб., что ниже официальной инфляции (11,9%). Эксперты при этом не ожидают значительного роста

средней суммы

- ипотечного кредита в 2023 году— по прогнозу агентства, показатель может остаться на уровне около 4 млн руб. В декабре 2022 года он составлял 3,95 млн руб.

«В моменте ипотека будет дороже, особенно учитывая динамику реальных доходов»,— резюмирует Лопатин. Реальные располагаемые доходы населения по итогам 2022 года в среднем по России снизились на 1%, отчитывался Росстат.

Почему условия для потенциальных ипотечников станут хуже

Изменения на рынке ипотеки будут связаны с двумя факторами— предстоящим ужесточением регулирования со стороны Банка России и ростом ставок, который «отчасти будет следствием действий ЦБ», говорится в обзоре НКР.

С осени 2022 года регулятор стал обращать внимание на ухудшение качества ипотечного кредитования в России. Так, в четвертом квартале прошлого года 44% новой ипотеки было выдано слишком закредитованным заемщикам. ЦБ также негативно отзывался о программах ипотечного кредитования «от застройщиков» по слишком низким ставкам. По мнению Банка России, такие продукты маскируют завышение стоимости продаваемого жилья, а значит, вводят заемщиков в заблуждение.

Регулятор уже решил с 1 мая поднять для банков надбавки по ипотечным кредитам на новостройки (по договорам долевого участия) в зависимости от уровня первоначального взноса и показателя долговой нагрузки потенциального заемщика. Чем ниже величина стартового взноса и выше закредитованность заемщика, тем больше нагрузки на капитал получит банк при выдаче ипотеки такому клиенту. Кроме того, ЦБ выпустил проект указания, который предусматривает введение дополнительных коэффициентов риска по ипотеке на новостройки с момента выдачи кредита до истечения одного года с получения разрешения на ввод дома в эксплуатацию. Именно такое условие часто применяется в партнерских программах застройщиков и банков, когда заемщик может рассчитывать на сверхнизкую ставку по ссуде до завершения строительства дома. Предполагается, что новые правила начнут действовать с 1 июля 2023 года.

Аналитики НКР не исключают «значимого ужесточения» регулирования ипотеки в ближайшие месяцы, что, по их мнению, окажет давление на выдачи. Рост средних ставок на рынке эксперты связывают с тем, что доля субсидируемых программ от застройщиков будет снижаться, таким образом, кредиты по слишком низким ставкам будут меньше влиять на расчетный показатель. Кроме того, банки сами поднимут ставки по ипотеке, чтобы компенсировать нагрузку от новых надбавок, считают в агентстве. Средний срок ипотечного кредита будет удлиняться, чтобы сдерживать рост долговой нагрузки заемщиков— это тоже должно минимизировать давление надбавок на капитал банков.

Младший директор по банковским рейтингам «Эксперт РА» Надежда Караваева отмечает, что цены на новостройки и «вторичку» сравняются, что приведет к росту ежемесячных платежей: «Условия по ипотеке станут хуже для заемщика, так как ипотека станет менее доступной за счет роста ставок, увеличения размера первоначального взноса и стагнации благосостояния потенциального заемщика». Впрочем, средний срок погашения может сократиться на 12 месяцев за счет того, что банки увеличат требования по первоначальному взносу, полагает Караваева.

Как это скажется на рынке ипотеки

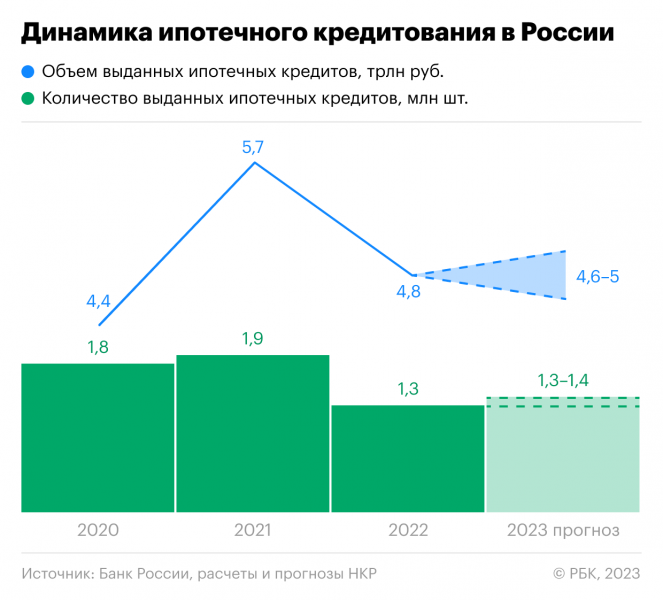

Если не будет «новых макроэкономических потрясений», российские банки в 2023 году выдадут 1,3–1,4 млн ипотечных кредитов на 4,6–5 трлн руб., прогнозируют в НКР. Это сопоставимо с результатом сектора в прошлом году (4,8 трлн), но все еще ниже рекорда 2021 года (5,7 трлн).

«Мы полагаем, что и месячная динамика числа выданных кредитов будет по-прежнему хуже 2021 года. <…> Вместе с тем количество выданных кредитов останется сопоставимым с 2019–2020 годами»,— говорится в обзоре.

Лопатин уточнил, что без регуляторных новшеств объем одобренной ипотеки в 2023 году могбы вернуться к уровню 2021 года.

При этом темпы роста ипотечного портфеля значительно не ухудшатся: аналитики НКР ожидают, что по итогам 2023 года он приблизится к 16 трлн руб., увеличившись за отчетный период на 15,6%. В 2022 году ипотечное кредитование в России выросло на 17,6%, портфель достиг 13,8 трлн руб.